2024/04/08

- 台美股追蹤:

- 過去兩週,美股於高位盤旋,雖然股價沒有出現大幅回調,乖離卻已經開始鬆動,以費半來看,週乖離已經從當時 100 高位滑落至 50 左右,看來美股越來越有以盤代跌的跡象,我在過去一週進行部分佈建 SOXX,真的是因為太久沒買股票了,想壓一下現金水位,當乖離持續滑落,我會開始進行大資金佈建,很有可能是本輪景氣循環,最後一次大資金佈建。

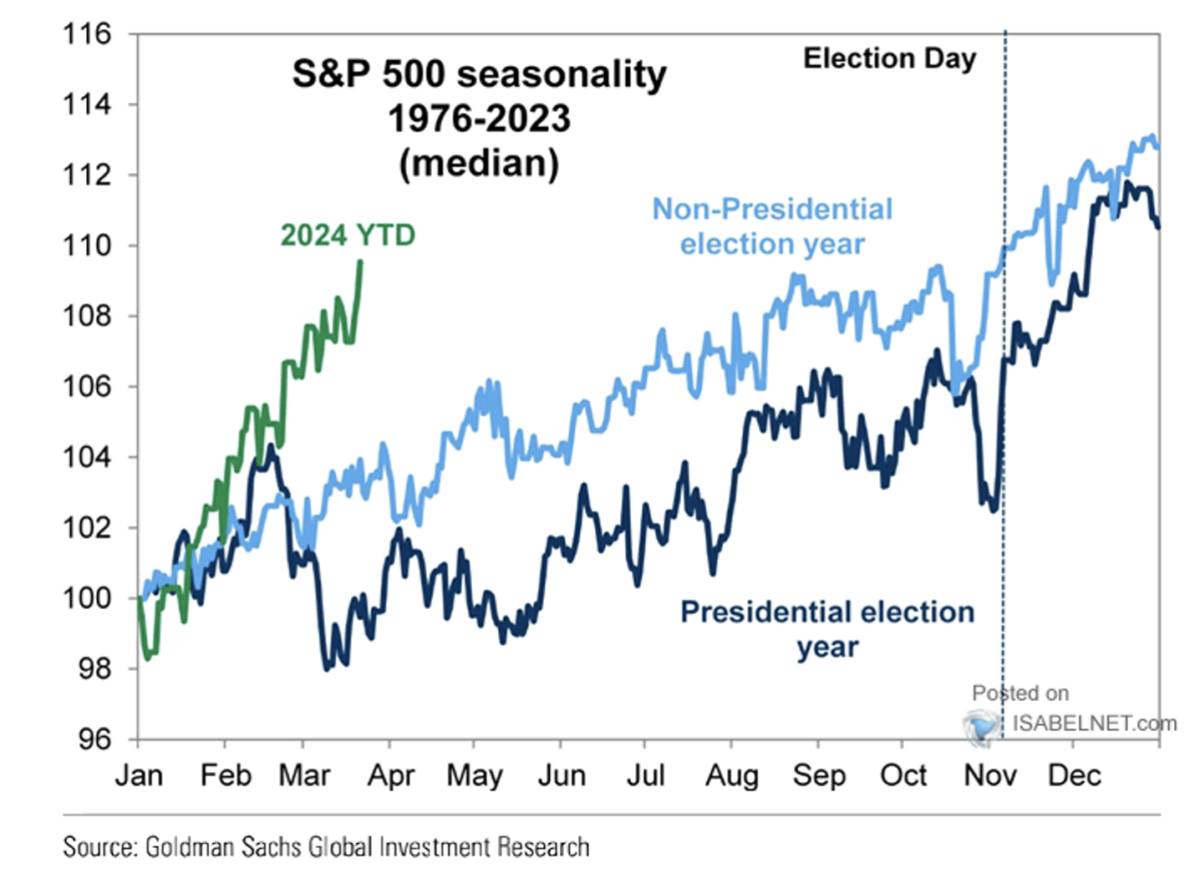

- 事實上這波乖離,已經高檔鈍化半年了,有點像 2021 年的情景,但當年至少每漲幾個月,就會休息一下,讓乖離回調到 50 以下,這波如果從今年以來的漲勢,拿來跟美股月度慣性來做對照,根本是漲幅失控。

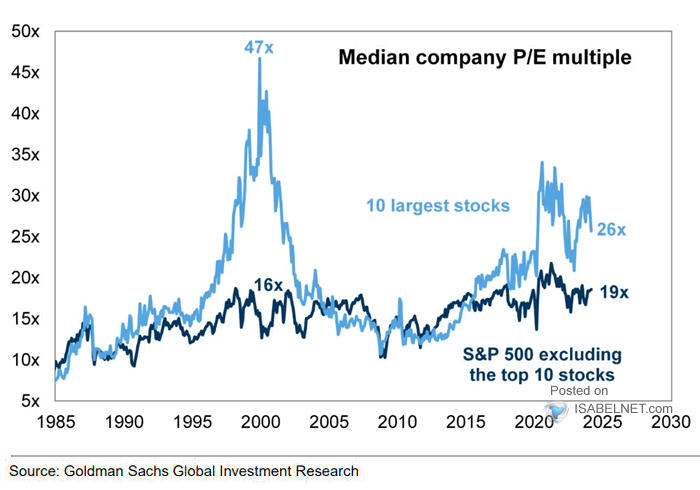

- 當然,即便漲這麼快,仍不代表有立即泡沫風險,目前美股前十大科技股本益比為 26 倍,不算低,但比 2021 年的 35 倍低很多,加上我始終認為,多數投資人目前雖開始上車,但仍未到瘋狂、歐印的程度,我相信投資朋友身邊的確很多人在聊投資,但大多都是先投一筆錢看看報酬,還沒有到身家買入,失心瘋的程度。

- 當然,從 2022 年底開始,我們就知道景氣即將復甦,2024 年每個季度的 EPS 也都即將創高,現在的問題,在於股價回調次數過少,雖然去年十月,股票部位做了比較大的資金佈建,但難免有些股票有配息收益,這些收益會導致現金過高,我希望本輪回調,可以把現金壓回到 10% 左右,股票買不到就先買公司債或公債,當作類現金,我會擔心接下來如果行情正式進入繁榮格局,持有過多現金對總資產報酬率有不利的影響。

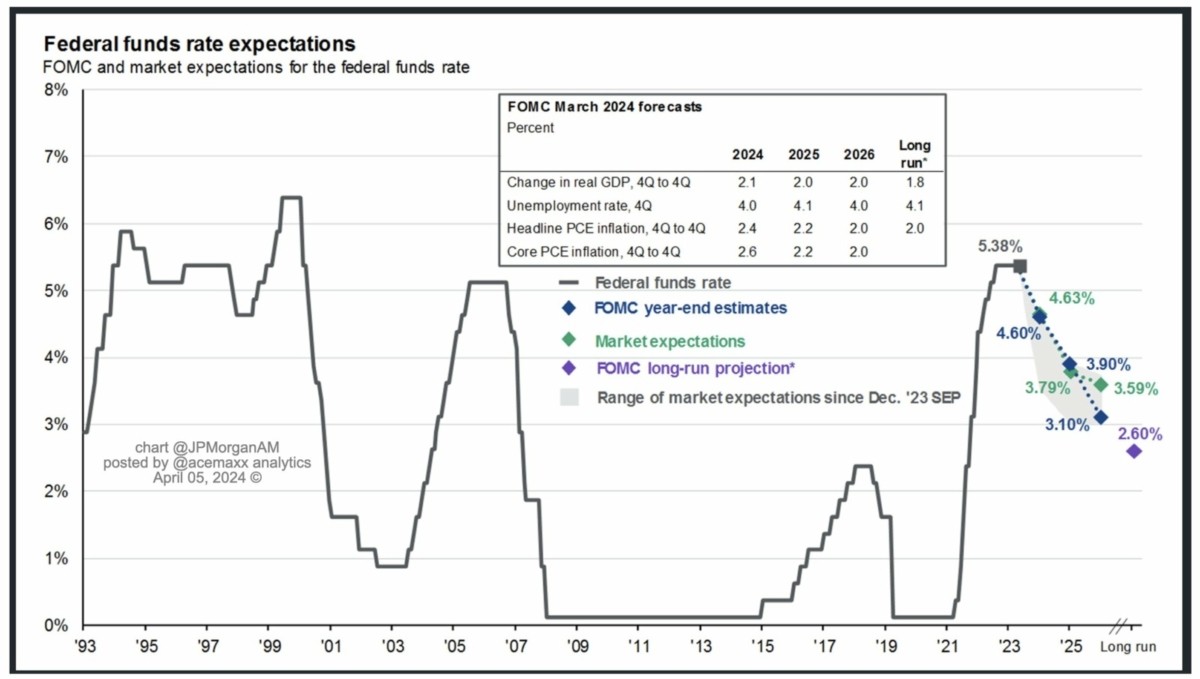

- 美債部位:

- 隨著就業市場傳出好消息,債券市場再度遭受承壓,我又進行佈建拉大債券部位,包括公債與公司債,長天期公債平均殖利率約 3.9%,公司債則是 4.6%,由於購買的是 ETF,反應殖利率速度會較慢,但本來這些資產就是類現金,會一路持有到紓困型降息發生,股市反映新一輪衰退期才會售出,到時售出的現金,將會進行新一輪股票資產抄底,所以當景氣位階越來越高,持有債券上升是必然的。

- 當然,原本市場認為的紓困型降息,漸漸成為漸進式降息,代表經濟沒那麼差,債券也不會再大幅破底,這就有可能形成,一到兩年內,股債同漲的機會,只不過股市漲幅會大幅超越債市,所以我不會建議大家單一持有債券,債券應該是資產部位較大,需要波動穩定時的平衡標的。

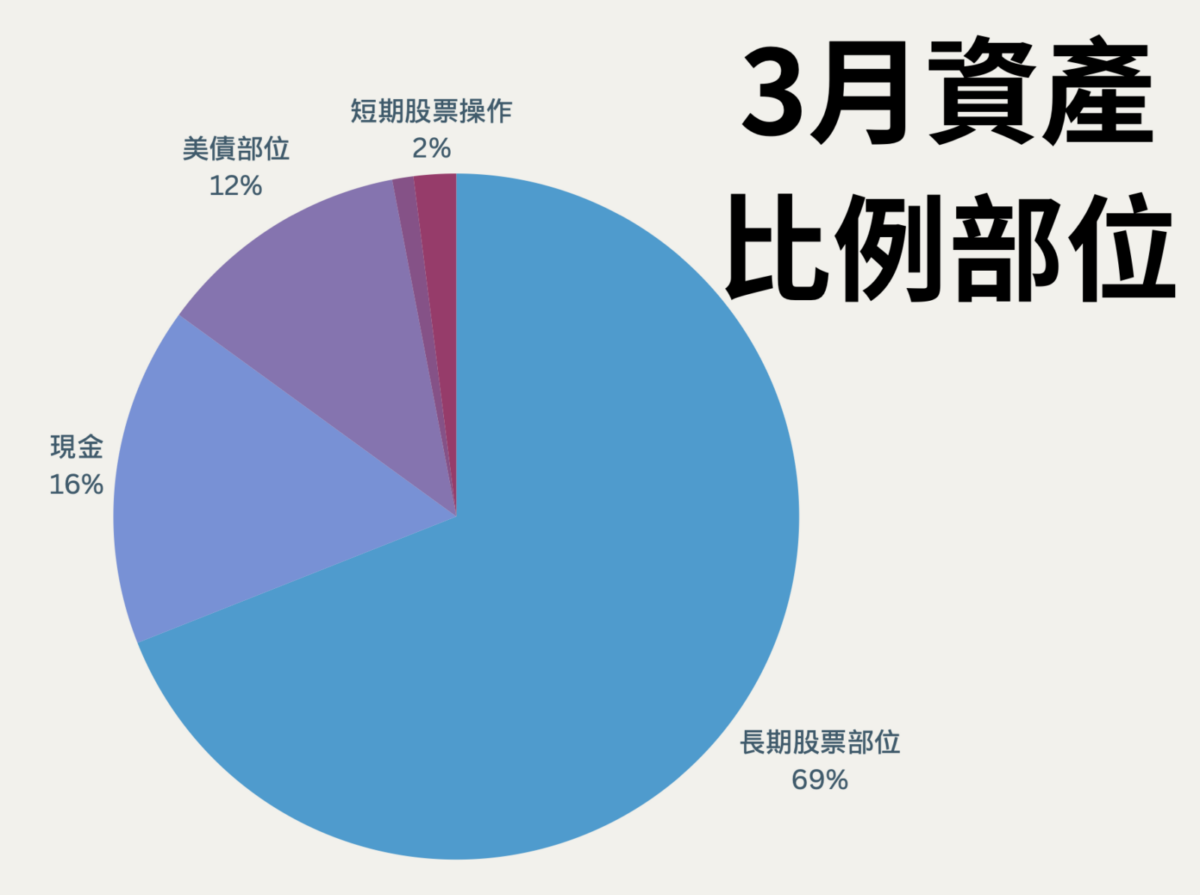

- 最後,是資產比例變化,雖然美股科技股其實已經開始高位震盪,但綜觀過去一個月,由於股市仍再創高格局,股市部位仍在擴張,目前已經高達 71%,美債部位最近買得多,但也跌得多,所以買入金額是最大的,但資產比例維持在 13% 左右,現金部位金額其實每隔一兩季就會增高,這是因為債券配息每季都會回流,加上本業收入,雖然這個月現金沒有再大幅創高,但也沒有減少多少,基本可以理解成,新的收入都去買債券了。